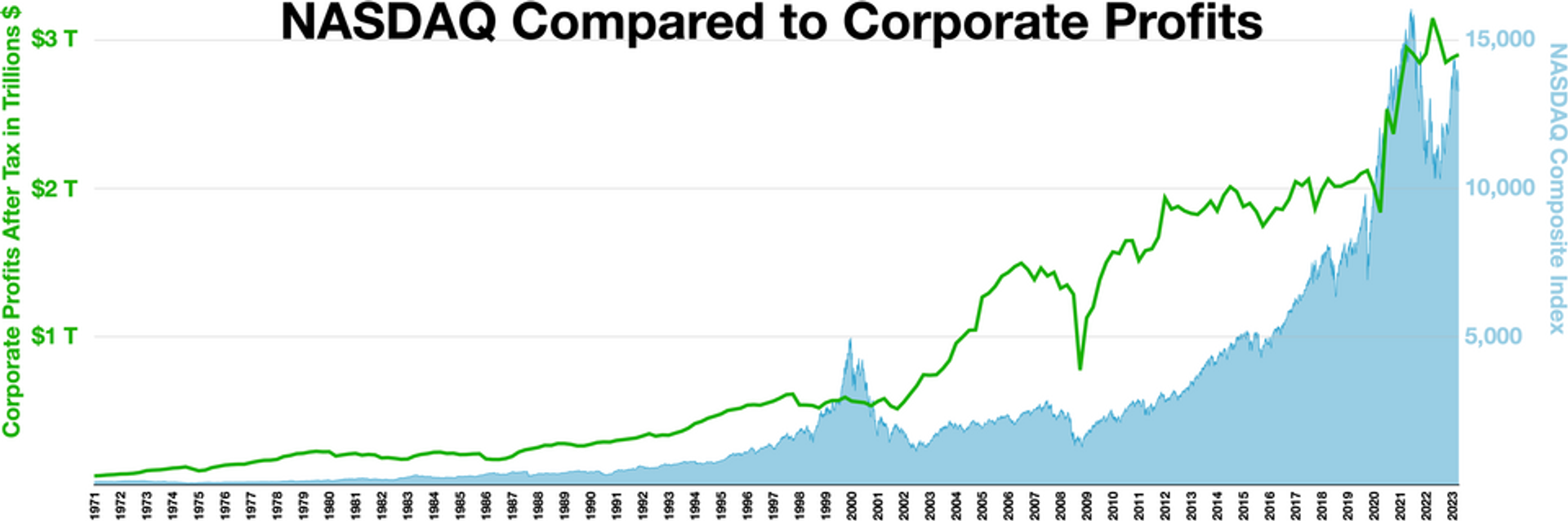

Fannie Mae

Resumen

La percepción de Fannie Mae es abrumadoramente negativa, especialmente en el contexto de su implicación en las crisis de vivienda pasadas. Se le culpa de haber facilitado préstamos irresponsables durante la burbuja inmobiliaria, lo que contribuyó a la crisis de 2008. Sin embargo, hay un atisbo de esperanza en las discusiones recientes sobre su posible privatización, lo que podría abrir nuevas oportunidades en el sector hipotecario. A pesar de esto, el daño a su reputación es significativo y muchos consideran que su modelo actual es insostenible. La falta de confianza en su gestión persiste entre los inversores y los consumidores.

Análisis de fuentes

Los podcasts analizan críticamente a Fannie Mae como un actor central en la crisis hipotecaria. En 'Making the Argument', se discute cómo Fannie Mae y Freddie Mac facilitaron la creación de hipotecas de alto riesgo, mientras que en 'Thinking Crypto', se menciona su posible inclusión en la evaluación de activos digitales para hipotecas, lo que sugiere un cambio hacia la modernización. La percepción varía; mientras algunos creen que podría haber una recuperación, otros ven a Fannie Mae como un símbolo de prácticas financieras irresponsables.

Temas en tendencia

Las discusiones sobre la privatización de Fannie Mae y su rol en la crisis hipotecaria continúan siendo temas candentes en el ámbito financiero.

Por qué estos temas están en tendencia

La privatización podría ofrecer una vía para reformar y revitalizar el sistema hipotecario, atrayendo atención hacia la necesidad de soluciones que prevengan futuras crisis en el sector.

Desglose de sentimiento:

Desglose detallado del sentimiento público y conversaciones sobre esta empresa.

Impacto vs Sentimiento

Ve cómo el alto porcentaje de impacto de cada entidad se relaciona con su porcentaje de sentimiento positivo de menciones reales.